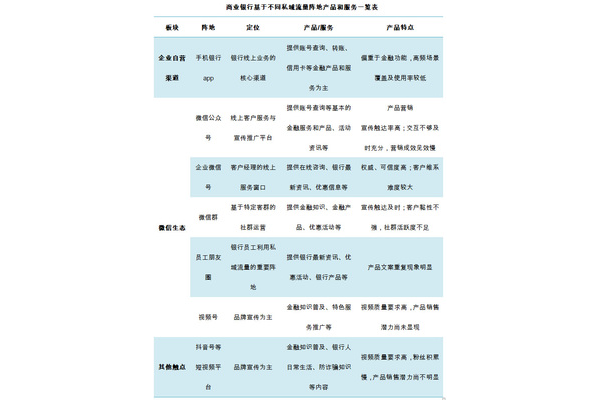

在当今数字化时代,银行私域流量运营愈发重要。随着金融市场竞争的不断加剧,银行不再仅仅依赖传统的对公业务和大众客户群体,而是开始注重通过私域流量运营来深入挖掘客户价值,提升客户忠诚度,进而实现业务的可持续增长。

私域流量是指银行通过自有渠道积累的、可直接触达和运营的客户群体。这些客户与银行有着直接的交互和联系,银行可以通过各种方式对其进行精准营销和服务。相比于公域流量,私域流量具有更高的忠诚度和转化率,能够为银行带来更稳定的业务收入。

银行私域流量运营的核心在于建立良好的客户关系。通过深入了解客户的需求和偏好,银行可以为客户提供个性化的金融产品和服务,满足客户的多样化需求。例如,银行可以根据客户的资产规模、风险承受能力等因素,为客户推荐适合的理财产品;根据客户的消费习惯,为客户提供定制化的信用卡优惠活动。通过个性化服务,银行能够增强客户对银行的信任和好感,提高客户的满意度和忠诚度。

为了有效运营私域流量,银行需要搭建完善的客户运营体系。这包括客户画像的建立、客户分层管理、精准营销等环节。通过收集和分析客户的各类数据,银行可以构建全面的客户画像,了解客户的基本信息、消费行为、金融偏好等。基于客户画像,银行可以对客户进行分层管理,针对不同层次的客户制定不同的营销策略和服务方案。对于高价值客户,银行可以提供专属的客户经理服务、高端金融产品和定制化服务;对于普通客户,银行可以通过线上渠道提供便捷的金融服务和优惠活动,吸引客户关注和参与。

精准营销是银行私域流量运营的关键环节。银行可以利用客户画像和数据分析技术,对客户进行精准定位和个性化推荐。通过短信、微信、手机银行等渠道,银行可以向客户发送针对性的营销信息,提高营销效果。例如,银行可以根据客户的理财产品到期时间,向客户推送新的理财产品推荐;根据客户的消费记录,向客户推荐相关的信用卡优惠活动。银行还可以通过线上活动、直播等形式,与客户进行互动,增强客户的参与感和粘性。

银行私域流量运营还需要注重客户体验。在数字化时代,客户对于金融服务的便捷性和效率要求越来越高。银行需要不断优化线上服务渠道,提升客户体验。例如,银行可以通过手机银行提供便捷的账户查询、转账汇款、理财购买等功能;加强线上客服团队建设,及时响应客户的咨询和问题。银行还可以通过线下网点的智能化改造,为客户提供更加便捷、高效的服务体验。

在私域流量运营过程中,银行还需要注重风险管理。随着私域流量的不断积累,银行面临的客户信息安全风险也日益增加。银行需要加强客户信息保护,建立完善的信息安全管理体系,确保客户信息不被泄露。银行还需要加强对客户行为的监测和分析,及时发现和防范潜在的风险。

银行私域流量运营是一项长期而系统的工作。通过建立良好的客户关系、搭建完善的客户运营体系、精准营销和注重客户体验,银行能够有效运营私域流量,提升客户忠诚度和业务收入。银行还需要注重风险管理,确保私域流量运营的安全和稳定。在未来的金融市场竞争中,私域流量运营将成为银行提升竞争力的重要手段,值得银行高度重视和不断探索。

| 【免责声明】:本网作品来自于互联网,目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。如涉及作品内容、版权和其他问题,请及时与本网联系,我们将在第一时间删除内容。 |

评论列表