在数字化浪潮的推动下,银行的运营模式正经历着深刻的变革,私域流量的运营逐渐成为银行业务发展的关键着力点。私域流量,简单来说,就是银行通过各种渠道积累的、可以自由触达和运营的客户群体。相较于公域流量,私域流量具有更高的忠诚度、更强的粘性和更低的营销成本等显著优势。

在传统的银行营销模式中,银行往往依赖于线下网点、广告投放等方式来吸引客户,这些方式虽然在一定程度上能够带来客户流量,但客户的转化率和留存率相对较低。而且,随着金融市场竞争的日益激烈,银行在公域流量获取上的成本也越来越高。而私域流量的出现,为银行解决这些问题提供了新的思路。银行可以通过建立自己的私域流量池,将客户沉淀在这个池中,进行精细化的运营和管理,从而提高客户的转化率和留存率。

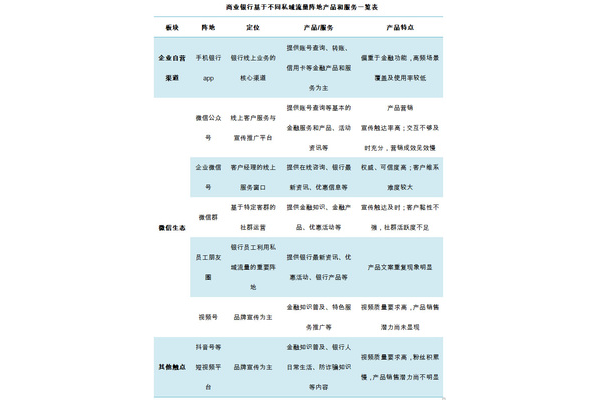

银行构建私域流量池的方式多种多样。可以通过线上渠道,如银行官方网站、手机银行APP、微信公众号、小程序等,吸引客户关注和注册。在这个过程中,银行需要提供有价值的内容和服务,如金融资讯、理财产品推荐、在线客服等,以吸引客户持续关注。例如,银行可以定期发布一些市场分析报告、投资策略建议等内容,帮助客户更好地了解金融市场动态,同时也能提升银行在客户心中的专业形象。

线下渠道也是银行获取私域流量的重要途径。银行可以通过举办各种线下活动,如理财讲座、客户答谢会等,吸引客户参与,并引导客户加入银行的私域流量池。在活动现场,银行工作人员可以与客户进行面对面的交流,了解客户的需求和痛点,为客户提供个性化的金融服务方案。银行还可以通过线下网点的服务,如办理业务时引导客户关注银行的线上渠道,进一步扩大私域流量池的规模。

在私域流量的运营方面,银行需要注重客户的分层管理。不同的客户具有不同的需求和价值,银行可以根据客户的资产规模、交易频率、风险偏好等因素,将客户分为不同的层次,并针对不同层次的客户制定不同的营销策略。对于高价值客户,银行可以提供专属的理财产品、个性化的服务方案和优先的服务通道,以提高客户的满意度和忠诚度。对于普通客户,银行可以通过提供一些基础的金融服务和优惠活动,吸引客户持续参与和消费。

银行还需要加强与客户的互动和沟通。可以通过线上线下相结合的方式,定期与客户进行交流,了解客户的需求和反馈,及时解决客户的问题和疑虑。例如,银行可以通过微信公众号、手机银行APP等渠道,开展问卷调查、客户评价等活动,收集客户的意见和建议,并根据客户的反馈及时调整和优化服务内容和营销策略。

银行私域流量的运营还需要注重数据分析。通过对客户数据的分析,银行可以了解客户的行为习惯、消费偏好等信息,为精准营销提供有力支持。例如,银行可以根据客户的历史交易记录,分析客户的理财产品偏好,为客户精准推荐合适的理财产品。数据分析还可以帮助银行评估私域流量运营的效果,及时发现问题并进行调整和优化。

银行私域流量的运营也面临着一些挑战。一方面,数据安全和隐私保护是银行需要高度重视的问题。在收集和使用客户数据的过程中,银行必须严格遵守相关法律法规,确保客户数据的安全和隐私。另一方面,银行员工的数字化营销能力也需要不断提升。私域流量的运营需要银行员工具备一定的数字化营销知识和技能,能够熟练运用各种线上工具和平台进行客户运营和管理。

银行私域流量的运营是银行业务发展的必然趋势。通过构建私域流量池、进行精细化运营和管理,银行可以提高客户的转化率和留存率,降低营销成本,提升市场竞争力。虽然在运营过程中会面临一些挑战,但只要银行能够积极应对,不断探索和创新,就一定能够在私域流量运营方面取得良好的成效,实现业务的可持续发展。

| 【免责声明】:本网作品来自于互联网,目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。如涉及作品内容、版权和其他问题,请及时与本网联系,我们将在第一时间删除内容。 |

评论列表